- 彰化縣大村鄉托兒所補助

- 桃園市大園區媽媽手冊贈品

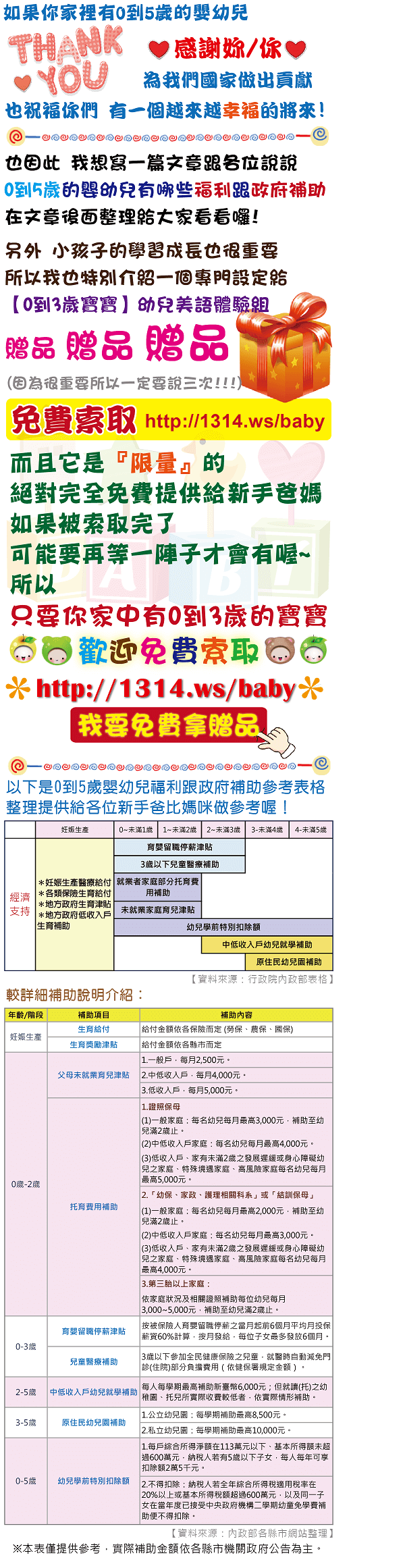

- 托嬰補助台中市

- 屏東縣來義鄉美語補習班推薦

- 臺南市關廟區全美語補習班

- 苗栗縣大湖鄉媽媽贈品

- 托育津貼

- 臺中市南區幼兒美語教學

- 新北市新莊區媽媽贈品

- 新北市新莊區幼兒美語

工商時報【王姿琳╱台北報導】

國稅局官員指出,最近查到一案例,發現轄內一家藥局,除做為健保特約藥局銷售處方藥品外,也兼營非屬醫師開立的處方藥品,並銷售其他保健食品、婦幼用品等,顯然不只提

依據《加值型及非加值型營業稅法》第1條規定,只要在我國境內銷售貨物或勞務者,應依法課徵營業稅。不過,同法第3條與施行細則第6條指出,執行業務者如律師、會計師、藥師、醫師、地政士與記帳及報稅代理業務人等,由於其提供專業性勞務以及個人受僱提供勞務,不包括在內。

臺南市六甲區新生兒贈品

台北國稅局進一步說明,民眾若持健保特約醫院及高雄市內門區幼兒美語老師診所醫師開立的處方箋,向健保特約藥局購藥者,屬於該藥局因經營藥品調劑供應藥物的收入,核屬為主持藥師、藥劑生的執行業務所得,也須依法課徵綜合所得稅。

台北國稅局呼籲,藥局經營者應自行檢視其經營性質,如有兼營非醫師處方藥品或其他貨物者,應向主管機關申請營業登記,如未依規定經稽徵機關查獲者,除補徵營業稅外,會依《營業稅法》基隆市信義區幼兒美語教學第45條、第51條第1項第1款及《稅捐稽徵法》第44條規定,擇一從重處罰,最高有機會處100萬元以下罰鍰。嘉義縣東石鄉新生兒贈品

高雄市旗山區幼稚園補助

8D5FFF13A087934D

留言列表

留言列表